En general, cal tenir en compte molts aspectes a l’hora de facturar, però si volem fer la facturació a l’estranger, la cosa es complica. Per això, en aquest article resoldrem els dubtes més comuns sobre com facturar a l’estranger i abordarem els casos més corrents.

Contingut

- Consideracions prèvies

- Facturar a l’estranger. Professionals o empreses de la UE

- Facturar a l’estranger. Particulars de la UE

- Facturar a l’estranger. Exportacions

- Característiques de les factures

- Conclusió

Consideracions prèvies

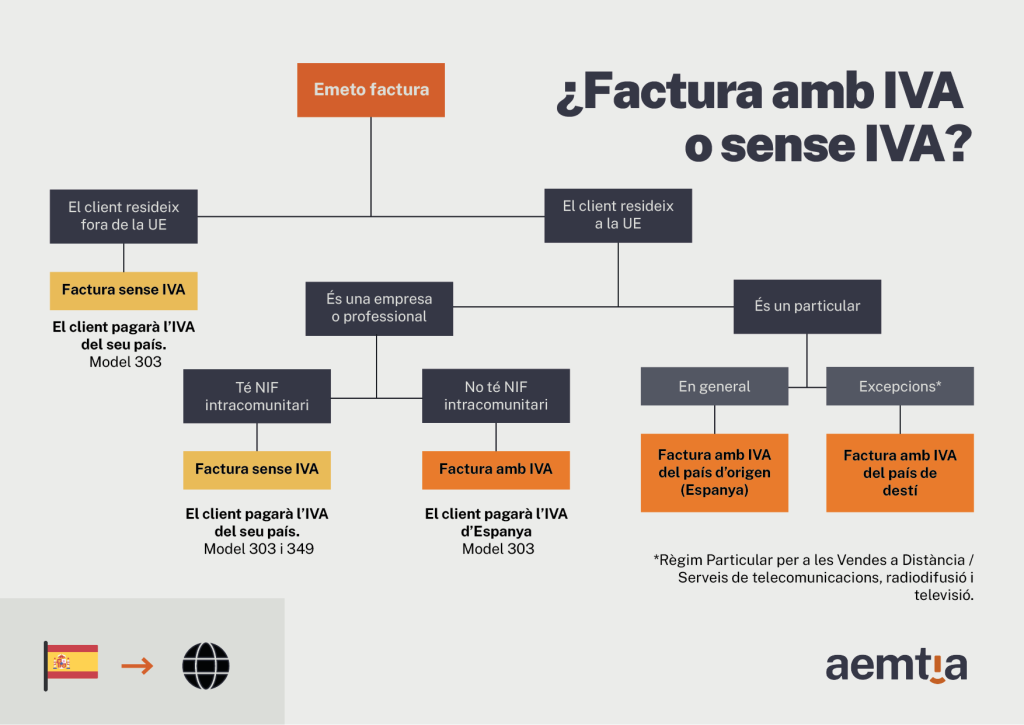

Ens poden sorgir molts dubtes sobre com han de ser les factures i quin tractament fiscal tenen, però el més comú és: factura amb IVA o sense IVA?

Per poder respondre aquesta pregunta, primer hem de tenir clar:

On resideix el client?

El client és una empresa o un particular?

Facturaràs un producte o un servei?

Aquests factors determinaran el tractament fiscal de la facturació.

Facturar a l’estranger. Professionals o empreses de la UE

Responent a la primera pregunta: on resideix el client?; sobretot hem de diferenciar entre empreses dels països comunitaris (dins de la Unió Europea) i els de fora.

Les operacions intracomunitàries

Les operacions intracomunitàries són totes les activitats comercials que fan les empreses o professionals, amb clients fora d’Espanya, però que pertanyen a la Unió Europea. Com a regla general, estan exemptes d’IVA, de manera que tributen al país de destinació.

Aquestes poden ser:

- Lliurament Intracomunitari de béns i serveis: L’empresari o professional espanyol exporta productes o presta serveis a un destinatari establert a un país membre de la Unió Europea.

- Adquisició Intracomunitària de béns i serveis: L’empresari o professional espanyol importa productes o adquireix serveis d’un professional o empresa establert a un país membre de la Unió Europea.

Quan aplicar l’IVA. Casos pràctics

Perquè s’apliqui l’exempció de l’IVA cal que les dues empreses implicades tinguin un NIF intracomunitari o NIF-IVA, un número identificatiu que certifica que és una empresa de la Unió Europea.

Vols aconseguir el teu NIF intracomunitari?

Contacta amb nosaltres aquí.

Si totes dues empreses tenen aquest NIF, podrem fer factures sense IVA. En aquest cas, hem de diferenciar entre:

Lliurament intracomunitari: Has d’emetre la factura al teu client sense IVA. Això no obstant, has de reflectir aquesta operació al model 303 de declaració d’IVA i al model 349 de Declaració Recapitulativa d’Operacions Intracomunitàries. Aquest darrer model és merament informatiu, ja que l’Agència Tributària també rebrà el 349 del teu client i el compararà amb el teu per comprovar que totes les dades concorden.

Adquisició intracomunitària: La teva empresa és qui rep la factura perquè és la compradora i, per tant, encara que la factura no porta IVA, és obligatori aplicar l’impost de valor afegit corresponent a la liquidació trimestral. Pagaràs l’IVA d’Espanya al model 303 i també hauràs de detallar la compra al model 349. En alguns casos, aquestes despeses són deduïbles, de la mateixa manera que si es tractés d’un proveïdor nacional.

En cas de no tenir NIF intracomunitari (la teva empresa, la del teu client o totes dues), has d’emetre la factura amb IVA. El teu client pagarà l’impost i després ho hauràs de reflectir en el model 303.

Facturar a l’estranger. Particulars de la UE

Ara bé, si el teu client no és una empresa, sinó que és un particular que també resideix en un país de la UE, el tractament fiscal és més senzill.

Com a norma general, l’IVA tributa en origen. És a dir que, si emets la factura, hauràs d’aplicar l’IVA d’Espanya, però si la reps, haurà de portar l’IVA del país que provingui. Hauràs d’incloure aquestes operacions al model 303.

Encara que hi ha excepcions, que depenen de si es tracta d’una venda de béns o de lliurament de serveis: (En aquests casos, es factura amb l’IVA del país de destinació.)

- Si a la venda de béns es supera un import límit marcat comú per a tots els països de la UE (10.000 euros) l’IVA a ingressar a repercutir, serà el del país de destí . (Règim Particular per a les Vendes a Distància, i s’haurà de presentar el model 369 i estar donat d’alta en el sistema MOSS (Mini One Stop Shop) des del 11 de Juliol de l’any 2021. Aquest sistema facilita l’ingrés de les quotes d’IVA dels països de la UE a través de l’administració tributària.

- O si es tracta de la venda de serveis de telecomunicacions, radiodifusió i televisió, també es declararà en els països de destí. Si ja estàs donat d’alta al MOSS també podràs aprofitar el mateix sistema.

Facturar a l’estranger. Exportacions

Quan el producte o servei surt de la Unió Europea es considera exportació.

Segons l’article 21 de la Llei d’IVA estan exemptes de l’impost tant si el destinatari és una empresa com si n’és un particular.

És a dir, la factura no porta IVA, però el client ho haurà de pagar al seu país. En cas contrari, si has fet la teva compra, hauràs de pagar l’IVA d’Espanya trimestralment, al model 303, amb la possibilitat de ser deduït.

Per a aquest tipus d’operacions, heu de desar una còpia de la factura comercial, del document de transport internacional i de la declaració duanera d’exportació (DUA d’exportació).

Característiques de les factures

Idioma i moneda

Un dubte que ens pot sorgir en facturar a l’estranger és quin idioma i moneda les hem d’expressar.

El Reial Decret 1619/2012, pel qual s’aprova el Reglament pel qual es regulen les obligacions de facturació estableix que:

- Les factures es poden emetre qualsevol idioma. Tot i això, l’Agència Tributària pot exigir que es tradueixin al castellà o qualsevol altre idioma oficial d’Espanya si cal una comprovació.

- Els imports que apareixen a les factures (tant a les emeses com a les rebudes), es poden expressar en qualsevol moneda, però l’import de l’impost que es repercuteixi a Espanya ha de ser en euros. D’aquesta manera, sempre que l’IVA es repercuteixi a Espanya, la quota d’IVA ha d’aparèixer expressada en euros.

Factures sense IVA

Les factures estrangeres han de complir els mateixos requisits i elements bàsics que les factures ordinàries. Però si es tracta d’una factura sense IVA, hem d’incloure les modificacions següents:

Si és un lliurament de béns intracomunitaris: Es tracta d’una operació subjecta però exempta. Haureu d’indicar la menció següent:

Article 25.U de la Llei 37/1992. L’operació està exempta (art. 6.1.j) del Reial decret 1619/2012, del 30 de novembre.

Si és una prestació de serveis intracomunitaris: És una operació no subjecta a IVA per regles de localització. Haureu d’indicar la menció següent:

“Inversió del subjecte passiu” (art. 6.1.m) del Reial decret 1619/2012, de 30 de novembre.

Totes dues s’han de ressenyar amb els NIF intracomunitaris.

Si és una exportació: Cal indicar que s’ajusta a l’article 21.1 de la Llei 37/1992.

Conclusió

Per elaborar una factura que va destinada a un client estranger cal tenir clars certs aspectes: si facturo un bé o un servei, la ubicació del meu client, si és una empresa o no i, en cas de ser-ho, si aquesta té NIF intracomunitari.

Un cop tinguem aquestes dades, podrem definir quin tipus de factura hem d’emetre i si he d’aplicar o no l’IVA.

Facturar a l’estranger pot ser un tema complex. Per això, a AEMTIA hem creat un esquema de facturació a l’estranger que us ajudarà a saber en quins casos heu d’afegir l’IVA a les vostres factures.